El pasado 27 de julio se publicó el nuevo sistema de cotización de los autónomos. Esta medida, que entrará en vigor el 1 de enero de 2023, busca que los autónomos coticen por los ingresos reales que obtienen.

Para ello se han aprobado 15 tramos de cotización donde cada autónomo deberá encuadrarse en función de su previsión de rendimientos netos. El autónomo tendrá que elegir la base de cotización que corresponda en función de su previsión, limitada por una base mínima y máxima en cada tramo.

¿Qué se entiende por rendimientos netos?

Los rendimientos netos se calcularán sumando los ingresos y restando los gastos. Se considera ingreso todos aquellos ingresos derivados de las actividades económicas y rendimientos del trabajo del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (del 3% para los autónomos societarios).

Modelo progresivo

Este nuevo sistema de cotización es un modelo progresivo de cuotas que se va a aplicar entre 2023 y 2025, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

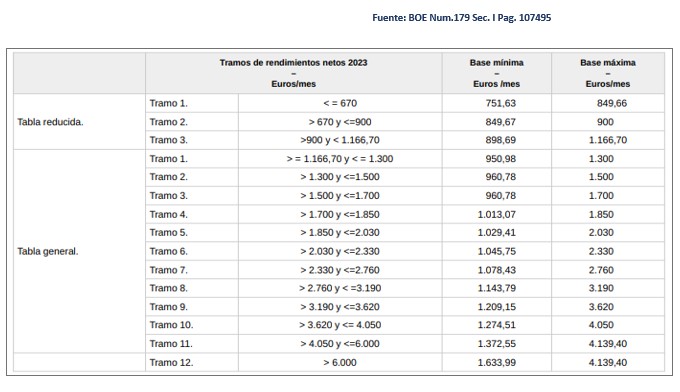

Así quedarían los tramos, bases mínimas y máximas para el 2023:

Si quieres saber la cuota que te sale a pagar, tienes que aplicar un 30,60% sobre la base elegida.

Para facilitar la adaptación a este sistema, a partir del 2023, los autónomos podrán cambiar de tramo hasta seis veces al año en función de su previsión, tanto al alza como a la baja (en lugar de cuatro veces al año).

Nueva tarifa plana

Desaparece la Tarifa Plana actual (aunque se respetará a quienes vinieran disfrutándola) y se crea una nueva Tarifa Plana de 80 euros durante los 12 primeros meses de actividad, independientemente de los ingresos del trabajador por cuenta propia.

Esta tarifa se podrá prorrogar por 12 meses más, siempre que sus ingresos netos se encuentren por debajo del SMI.

Bases cotizadas y liquidación

Al final del ejercicio, la Seguridad Social y la Agencia Tributaria cruzarán datos para conocer los ingresos reales de estos trabajadores. Por esta razón, se establece la obligación de realizar la declaración de la renta a todas aquellas personas que hayan estado de alta como autónomos.

Las bases cotizadas serán provisionales hasta que, a año vencido, la Tesorería haga una regularización de cuotas una vez conocidos los rendimientos reales del año anterior.

Liquidación de cuotas por parte de la Tesorería:

- Si coinciden con lo aplicado, no habrá efectos económicos.

- Si las cuotas son inferiores a lo que corresponde por los rendimientos reales, se deberá abonar la diferencia.

- Si las cuotas son superiores a lo que corresponde, la Seguridad Social reintegrará lo cotizado de más.

Por último, en 2023 el tope de cotizaciones para trabajadores mayores de 47 años dejará de existir, ya que con el nuevo sistema lo que se tendrá en cuenta serán los ingresos para acreditar que el trabajador se ubica en su tramo correspondiente de cotización.

IMPORTANTE

A los trabajadores autónomos que a 31 de diciembre de 2022 estén cotizando por una base de cotización superior a la que les correspondería por sus rendimientos, esta reforma les permite mantener esa base de cotización, aunque sus rendimientos determinen aplicar una base de cotización inferior.

Dpto. Laboral

Impulso Cooperativo